审计底稿是什么?

详细介绍审计底稿的概念和作用

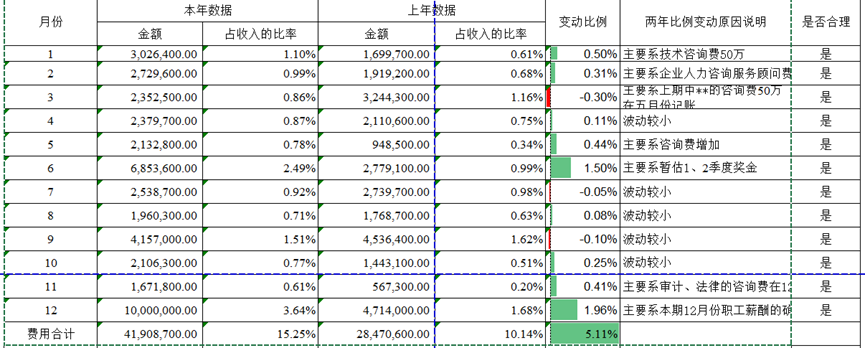

审计底稿整个思路其实就是:目标(应付发现的风险)→过程(具体核查程序)→说明(让合伙人等无关人员看的明白)→结论(有检查就有结论)!以费用类底稿为例,可以明白,首先,我们通过月度分析、按项目分析,得出本年费用变动的原因,如图:

由,月度分析我们可以看出,本期费用增加是由于收薪酬、咨询费等影响较大。这就是目标,风险,我们可以在审计说明可以书写:“由月度分析可知,本期管理费用增加是因为本期薪酬、咨询费***增加所致,故本期销售费用核查重点在薪酬增加和咨询费增加。”(发现审计目标)

然后,我们针对薪酬、咨询费在各自的底稿中补充相关的核查程序。(过程)

等到,相关核查做完,我们就要在审计说明中进行说明,并补充审计结论。

但是说着明白和说明白是两码事,就等于“已核查,未见异常”和“薪酬增加主要系本期企业管理人员增加月50人,影响薪酬金额100万,并且已通过工时、部门进行核查,未见异常,详见*****”是不一样的,重点在有“解决风险的程序”“业务原因且有数据”。

1、 目标

首先,各个所的模板其实知识一个模板,他不是标准答案,对于各个所来说,只是“最低要求”,按照底稿模板做,基本可以达到最低要求,但是底稿模板是事务所普遍所有,而企业的问题是特殊性的。(矛盾的普遍性寓于特殊性中)

已收入为例子,两个企业收入都增加,但是A企业增加是因为新增客户,而B企业增加的原因是大客户采购增加,两个不同增减原因会产生不同审计目标,对于A企业的需要重点核查新增客户的真实性,而B企业需要核查大客户需求的原因,合同,后期回款。

再以费用为例子,整体的思路就是你通过月度、按项目分析,找出异常增减、减少,大额的,进行核查,大额且异常增减是风险,为什么会这样变动??(个人理解)然后通过你核查、分析解决你发现的这些异常增加的风险。

审计目标就是风险,而风险就是增减变动大额异常。(个人目前理解)

2、 过程

底稿的过程其实就是你审计程序的留痕,询问(照片)、检查(附件的索引)、观察(记录照片)等。对于我们这样的小朋友而言,审计工作的最大误区就是做底稿就是把模板里空白的表格都填上数(引用名人名言)。

什么样的底稿是不是填数的底稿?底稿其实就是留痕,其实就是对客户的给的资料进行整理,运用审计逻辑整理出来,串联成逻辑链条,再解决你发现的风险,再用审计语言进行说明,解释给“第三方”看。既然是看,能看,和好看也有区别。啥是好的审计底稿????

1、明细表的罗列需要进行详略得到的整理,填制明细表的作用其实就是一让你明白大致这个科目有些什么东西,哪些东西较大,而是让你通过两期、填制增减明白哪些明细科目有变动。这些目标就要求我们将大额、异常变动整理出来。

2、好的审计过程就需要避重就轻,从重要性出发,比如本期差旅费和薪酬同事增加,但是薪酬增加了100万、增加比例15%,差旅费1万、增加100%,你只管解释差旅费酷酷酷增加原因,薪酬一点不管。经理:你是真的会避重就轻!对于明细表,(其实明细表的作用是让你明白有什么)但是整理的时候要注意根据期末余额进行从大到小排序!!方面对重大金额进行分析,也方便查看。

3、相关检查合同不止根据底稿模板填制,也需要根据核查针对的风险进行设计,比如①、核查在建工程转固可以增加“入账时间”和“验收时间”两列进行对比(而不是直接附验收单)、②对于费用合同测试,一是关注费用区间,而是费用的入账金额,重点需要对“合同服务区间”、“合同金额”“支付条款”进行核查,可以加一列,明确书写。这样的思路核心是应对风险,固定资产的验收时间风险,费用的跨期等。

3、 说明

(一)做事儿第一步,不留把柄

1、总账明细账核对一致,未见异常。(可气的是不一致,直接一个q)

2、已和固定资产勾稽,勾稽一致,未见异常。(可怕的是还有差异)

3、审计调整不链接公式,没有过程(复核不到,自己过段时间也找不到)

****强调一点,审计底稿最好可以能连接公式,链接公式,一方面可以随时更新,一方面可以复核到你调整的来源,顶尖的底稿离不开链接公式

4、 管理费用增加主要系薪酬增加,已核实,未见异常;差旅费增加主要系本年出差较多等等(增加的原因主要系增加,核实业务原因)

(二)如何不留把柄

1、目标和过程对应

你在分析中发现了异常(比如数据条异常、本期有上期没有,且金额较大等),就要进行说明和分析,有始有终,不然别人一眼看到异常,肯定要问,要尽量把你自己分析出来异常进行解释,起码做到有始有终。

1、 自己完成的核查一定要在审计说明写

第一种,就是做了核查但是没有在审计说明写,做了白做,审计说明是一个统领作用,别人是从审计说明一步一步看你的过程,相当是整个审计工作的索引。

第二种,就是“核查+风险的写法”。你的写了,要写对,你发现了风险,并进行核查就可以在审计说明进行书写。“经检查,未见异常”和“薪酬增加主要系本期企业管理人员增加约50人,已取得花名册进行核对,影响薪酬金额100万,并且已通过工时、部门进行核查,未见异常,详见*****”是不一样的。”主要的差异就是将核查的程序详细写了出来,有始有终,别人也可以看见你是如何应对风险的。

3、业财结合

财务的数据最终是是业务的反馈,差旅费增加主要系人员出差多,人员出海是开拓业务、考察,由此带来的是收入增加;薪酬的增加,一是企业工资增加,二是员工增加,员工增加主要是业务增加,收入增加,需要增加生产员工,所以会找人,反馈到财务还是收入增加。差旅费、薪酬增加是财务数据的体现,企业业务、生产增加才是核心业务原因。

话有三说,巧说为妙。“研发费用本期较上期增加200万,主要系本期薪酬增加100万,材料50万,通过访谈了解到(访谈要提到),本期增加主要系企业*研发项目增加,且企业新增对外研发项目(业务原因),故新招人手,已取得人员花名册与研发人员名册进行对比(核查程序),核查不限于专业、年龄、学历,对于专业不符合,已取得相关证书学历,进行核查,未见异常,同时因新增员工影响薪酬约90万(分析数量);材料费主要企业新增研发项目领用材料,已抽取相关材料领用进行核查,核查不限于领用料审批、数量、领料人员是否为研发部门等,具体核查详见:**;核查比例为80%。

5、 结语

首先,以上是个人理解(源于个人实践、阅读大神文章所的)。

发现的大额异常一定要进行解释;②解释一定从业务出发,从数据出发,更加可靠、真实;③要遵循程序应对风险的思路进行解释;④最好、尽量、学会用公式链接;